開業の意欲はあるものの、経営知識がないためなかなか一歩踏み出せずにいる方もいるのではないでしょうか。

経理の知識がなくても開業はできます。

しかし、日々のお金の使い方やサロンを発展させるための投資に根拠がなく、不安が募っていくことも。

自宅やマンションの一室など、個人でエステサロン開業を目指している方へ。

をご紹介いたします。

ご参考になれば幸いです。

売上や経費などの取引を集計し、数字であらわすこと。

開業したサロンを維持し守っていくための知識です。

取引を帳簿に記録し、決算書を作成します。決算書の作成は必須ではありませんが、作成すると青色申告で確定申告をすることができるようになります。

現状を理解せず経営を続けるのは、舵のとり方もわからず船を操縦しているようなもの。

経理の知識を身に着け自身で帳簿付けができると

などキャッシュフロー(お金の流れ)を把握し、サロンの状態を正しく理解できます。

日々の判断に根拠が持てるようになり、早め早めの対策をうつことができるので安心感も生まれます。

確定申告には青色申告と白色申告の2種類あり、青色申告を選ぶと節税効果が高くなります。白色と比較すると少し複雑にはなりますが、経理の知識があれば自身で行うこともできるので、税制上でもメリットが得られます。

経理の知識がない場合、専門家に依頼することも可能です。

顧問料支払いの対価として時間と労力を削減できます。本業として高い目標に向かって売上を伸ばすためには、サロン業務に集中できる上、正確性が担保されリスク軽減にもつながります。

しかし、顧問料はサロンの売上に関係なく毎月固定でかかります。

依頼先によって得意分野や方針が異なり、過去の経験でアドバイスの内容も変動するため、良い依頼先を探すためにも時間と労力が必要です。

最終的に専門家に依頼するとしても、ある程度の知識がなければ対等に会話ができ、ご自身のサロンの状態も把握できるので損はありません。

(1)税金について

(2)帳簿の付け方

(3)経費の記録方法

(4)仕訳について(主な勘定科目)

個人サロンであれば簿記3級〜2級程度の知識があると便利です。

資格の取得は問いませんが、確定申告のためにも活用できます。

以下の条件を満たすものがあれば、税金を収める必要があります。

| 税金の種類 | 支払い条件 |

|---|---|

| 所得税・法人税 | 売上—経費—控除額が黒字の場合 |

| 住民税(市都民税) | 所得が100万円以上の場合 |

| 事業税 | 所得が290万円以上の場合 |

| 償却資産税 | 150万円以上の設備をした場合 |

| 消費税 | 課税売上が1,000万円を超えた場合 |

| 源泉所得税 | 給与や謝金の源泉をした場合 |

事業税は住民税や所得税と異なり、経費として計上することが可能です。きちんと仕分けし、節税対策を行いましょう。

帳簿づけの方法は「複式簿記」と「単式(簡易)簿記」の2パターンあります。

確定申告の種類を問わず義務づけられているものです。

単式(簡易)記帳の仕方は、税務署のサイトや国税庁のYouTubeでも無料公開されています。

家計簿やお小遣い帳と似ており、経験がある方は馴染みやすい形式です。

帳簿の記帳の仕方について詳しくはこちら(税務署サイトにリンクします)>>>

「記帳練習帳」や「様式」も準備されているので、うまく活用し開業前から準備しておくと安心です。

国税庁発行の記帳練習帳はこちら(税務署サイトにリンクします)>>>

国税庁発行の様式はこちら(税務署サイトにリンクします)>>>

わからないことがあれば、最寄りの税務署の個人課税部門(記帳指導担当)に相談できます。納税協会や商工会議所・商工会でも無料の説明会や指導をおこなっているので、近くの施設に問い合わせてみると良いでしょう。

記帳の仕方がわからない方、詳しくはこちらから(税務署サイトにリンクします)>>>

複式簿記の仕方は、国税庁のYouTubeで無料公開されています。

簿記の知識があると便利です。

わからないことがあれば、税務署か最寄りの青色申告会に相談を利用する方法もあります。青色申告会は地域によって入会金や会費がかかりますが、複式簿記の仕訳や記帳のサポートを始め、確定申告の相談もできます。

専門家に依頼するほどではないが、相談できる先があると安心という方は利用するメリットがあるかもしれません。

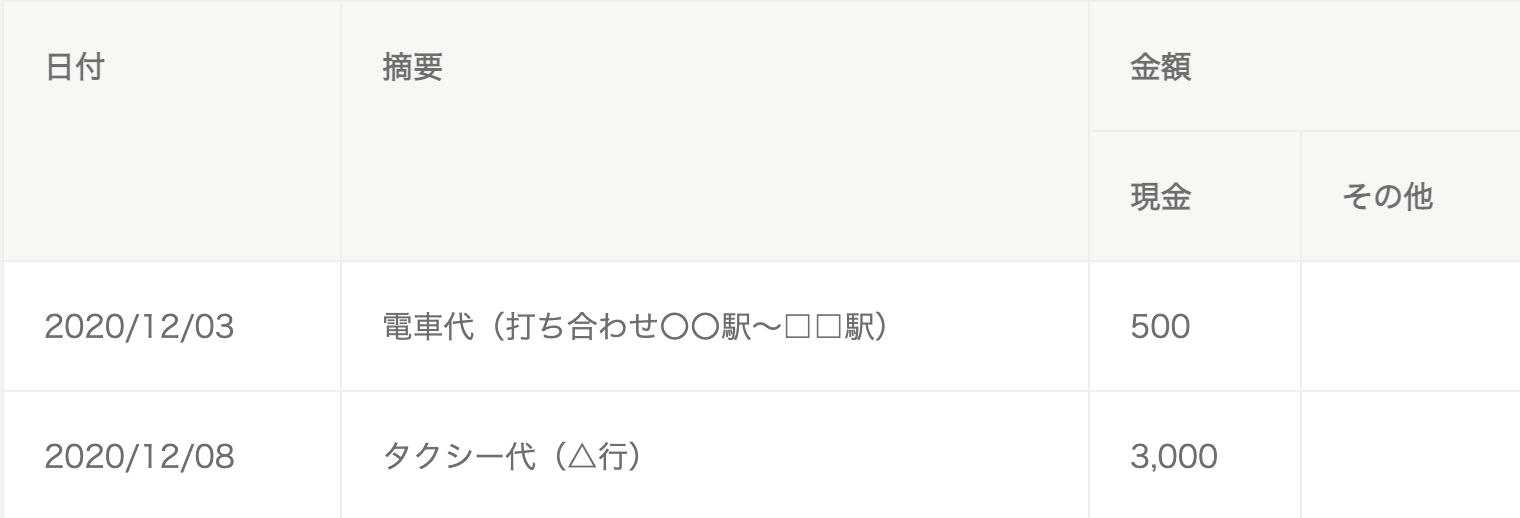

経費の記録は、確定申告の際に義務付けられている帳簿のひとつ。現金出納帳・預金出納帳セットで記入することになります。

お金の入出金を記録し、実際の現金残高が帳簿と一致しているか確認するための帳簿です。

現金の入出金を記録する現金出納帳に対して、銀行口座への入出金を記録する帳簿です。

記録する項目は現金出納帳と変わりないため、現金出納帳を参考に記入します。

「いつ(日付)、何に(摘要)、いくら(金額)、どこから(現金など)」使ったのかを記入し、毎月の合計金額も残しておくと良いでしょう。

勘定科目ごとにページを分けて作成していくと作業も楽です。

消耗品

旅費交通費品

仕訳とは、入出金を記録する簿記上の取引を「借方」と「貸方」に分けて、仕訳帳に記入することです。「何に対して使ったお金か」「どんな理由で入ってきたお金か」を把握するために勘定科目というものを使い仕訳していきます。

勘定科目は大きく「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けられます。自由に設定することもできますが、同じ取引の時には毎回・毎年同じ勘定科目を使わなければならないので注意が必要です。

また、決算時の必要書類「貸借対照表」と「損益計算書」と連動した項目になります。

| 現金 | サロンにある現金による取引を処理する勘定科目 |

|---|---|

| 普通預金 | 普通預金口座を利用した取引を処理する勘定科目 |

| 定期預金 | 定期預金口座を利用した取引を処理する勘定科目 |

| 当座預金 | 当座預金口座を利用した取引を処理する勘定科目 |

| 現金過不足 | 帳簿の残高と実際の残高が一致しなかった時に、一時的に処理するための勘定科目 原因が判明したら正しい勘定科目に切り替えます。 |

| 売掛金 | クレジット払いなど、将来入金される現金を処理する勘定科目 |

| 開業費 | サロン開業までに支払った経費を処理する勘定科目 例)通信費、消耗品費、広告宣伝費など |

| 買掛金 | 商品や消耗品など仕入れたものを先に受け取り、月末の請求書などでまとめて支払うときに使う勘定科目 請求書が届いたときに買掛金を増やし、支払ったら減らします。 |

|---|

| 売上 | 技術や物販、サービスによって得た収益を処理するための勘定科目 |

|---|---|

| 雑収入 | 売上やほかの項目にあてはまらない収益を処理するための勘定科目 |

| 水道光熱費 | 水道・ガス・電気代を処理するための勘定科目 |

|---|---|

| 旅費交通費 | 研修や出張などの移動で生じた交通費(電車代・タクシー代など)や旅費を計上するための勘定科目 |

| 通信費 | 電話、インターネットなどの支払いを計上するための勘定科目 |

| 広告宣伝費 | 広告媒体掲載費、チラシ、名刺など、サロンの集客や販売促進を目的に不特定多数の人に対して宣伝を行うために使用した費用を計上する勘定科目 |

| 接待交際費 | お客様や取引先との飲食代や贈答品費、慶事費などの費用を計上する勘定科目 |

| 消耗品費 | タオル、衛生品、事務用品をはじめ、10万未満または、使用可能期間が1年未満の固定資産(パソコンやタブレットであっても10万円未満の場合は消耗品に該当)を計上する勘定科目 |

| 仕入れ | 施術に使用する商材や物販商品を計上する勘定科目 |

| 研修費 | セミナーや教材購入費を計上する勘定科目 |

| 諸会費 | エステティック協会など各種団体の会費を計上する勘定科目 |

自宅開業で家賃や水道光熱費、通信費などが混在している場合、全額経費には認められません。サロン業務にかかった割合を計算し、一部を経費計上します。(家事按分といいます。)

1部屋サロン用に設ける場合

(100,000円[1ヵ月の家賃]÷60平米[家全体の面積])×10平米[使用スペース]=16,666円[サロン用部屋の1ヶ月分の家賃]

ブライベートと共有する場合

16,666円[1ヵ月分の家賃]÷(31日×24時間)=22円/1時間あたりの家賃

◆次に1か月のサロン店舗の営業時間を求めてみます。

週5日8時間営業の場合

・31日÷7日=4.4 (1つの曜日が1か月の中で含まれる数)

・4.4日×5日(週5日営業)×8時間(1日あたりの営業時間)=176時間

22円×176時間=3,872円となります。

また、脱毛機など10万以上の高額な美容機器は固定資産にあたるので、使用耐年数に応じて数年間かけて分割し、経費として形状していきます。(減価償却という。)

青色申告の場合は30万円未満であれば一括で経費計上可能。

利益が大幅にでていれば黒字を少なく出来るので、節税につながります。

勘定科目を理解したら、仕訳の基本ルールを覚えましょう。

| 借方(左側) | 貸方(右側) |

|---|---|

| 資産増加 | 資産減少 |

| 負債の減少 | 負債の増加 |

| 資本の減少 | 資本の増加 |

| 費用の発生 | 収益の発生 |

1つの取引に2つ以上の勘定科目を使って仕訳します。

左右(貸方と借方)の金額は必ず一致します。

| 借方 | 貸方 |

|---|---|

| ①仕入れ 10,000 | 現金 10,000 |

| ②普通預金 30,000 | 現金 30,000 |

| ③現金 25,000 | 売上 25,000 |

| 初級 | 簿記の基本用語や複式簿記の仕組みを理解し、業務に利活用することができます。 |

|---|---|

| 3級 | 小規模企業における企業活動や会計実務を踏まえ、経理関連書類の適切な処理を行うために求められるレベル |

| 2級 | 財務諸表の数字から経営内容を把握できるなど、企業活動や会計実務を踏まえ適切な処理や分析を行うために求められるレベル |

| 1級 | 会計基準や会社法、財務諸表等規則などの企業会計に関する法規を踏まえて、経営管理や経営分析を行うために求められるレベル |

3〜2級を持っていれば実務に問題ありません。

事務スタッフに求められる実践的な経理知識を得られます

| 3級 | 経理の役割や基本的な事務処理 |

|---|---|

| 2級 | 請求や支払、経費処理など経理の基本的な取引業務 |

| 1級 | 売掛金管理や固定資産管理、月次決算関連業務 |

資産・決算・税務・資金の4分野から構成されており、経理・財務部門の日常業務で使う実務に則した内容が多く出題されます。

国家資格を持つ専門家から経営コンサルタント、エステスクール、メーカー主催のなどたくさんあります。内容に応じて価格帯もさまざま。各自治体の商工会議所でもセミナーが開催されています。

参加することで同じ志をもつ人に出会え、人脈づくり・情報交換の場としても活用できます。また、わからないことは直接質問できるので吸収も早くなります。

まずは無料のセミナーから参加してみると良いでしょう。

場所や時間を気にせず、ご自身のペースで学ぶことができます。

ご自身でモチベーションを維持することができるかた、より多くの時間を開業準備に捧げたいという方はおすすめです。

何度も読み直し、納得できるまで落とし込むことが出来ます。多くの書籍があるので、ご自身に合うものを選択できます。学習の進み具合が目に見えてわかり、達成感が得られるのも特長です。

直接書き込むことも出来るので、振り返りの際にも便利です。

| 期限 | 開業後1ヵ月以内 (提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日まで) ※期限を過ぎても特に罰則はありません。 |

|---|---|

| 入手場所 | ①国税庁公式サイト ②最寄りの税務署(公式サイトから入手できる場合もあります) 用紙を直接受け取る場合は、記入ミスの場合を考慮し多めもらっておくと安心です。 ※ダウンロードを利用する方は、パソコン入力可 |

| 書き方 | https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h29/01_kakikata.pdf |

| 提出方法 | ①お近くの税務署に持参 ②郵送 ③税務署の時間外収受箱に投函 |

| 必要書類 |

①窓口:開業届2枚(提出用と控え) 身分証明書(パスポート、運転免許証など) マイナンバーカードまたはマイナンバー通知書 窓口に足を運ばれる方は印鑑もあると訂正があった場合、便利です。 ②郵送:開業届2枚(提出用と控え) 身分証明書の写し(パスポート、運転免許証など) マイナンバーカードの写しまたはマイナンバー通知書の写し 返信用封筒と切手

宛先:〇〇(お近くの税務署)税務署 御中

個人事業の開業・廃業等届出書 在中と表記 返信用封筒には、ご自身の住所と氏名を記入しておきましょう。 |

開業届けについて詳細はこちらから(国税庁公式サイトにリンクします)

家族の扶養の範囲内で働く場合、加入されている健康保険の種類によっては、開業届提出直後から扶養から外れてしまうことがあります。また扶養を受ける人の年間の収入に規定もあります。

確認の上、手続きを行いましょう。

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

配偶者に48万円(令和元年分以前は38万円)を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。(1) 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の要件全てに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)であること。

(3) 配偶者が、配偶者特別控除を適用していないこと。

(4) 配偶者が、給与所得者の扶養控除等申告書又は従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)

(5) 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

| 1人で開業する場合 | 青色申告承認申請書(青色申告をする場合) |

|---|---|

| 従業員を雇う場合 | 青色申告承認申請書(青色申告をする場合) 給与支払事務所等の開設・移転・廃止届書 源泉所得税の納期の特例の承認に関する申請書 |

| 家族で開業する場合 | 青色申告承認申請書(青色申告をする場合) 給与支払事務所等の開設・移転・廃止届書 源泉所得税の納期の特例の承認に関する申請書 青色事業鮮寿者給与に関する届出・変更届書 |

1月1日~12月31日までの1年間の営業結果を、翌年の2月16日~3月15日の間に税務署へ申告します。個人事業主は年間の所得金額が48万円以上の場合、確定申告義務があります。

| 青色申告 | 白色申告 | |

|---|---|---|

| 記入形式 | 複式簿記 | 単式簿記 |

| 帳簿付け | 必要 | 必要 |

| 承認手続き | 必要(青色申告承認申請書) | 不要 |

| メリット |

節税効果が高い

|

簡単 簿記の知識がなくてもできる 時間がかからない |

白色申告のほうが日常生活で馴染みのあるお小遣い帳や家計簿に形式が近く、なじみがありますが、節税のメリットが少なくなります。

| 医療控除 | 医療費が年間10万円を超えた場合、医療費や交通費などの明細書 |

|---|---|

| 住宅ローン | 住宅借入金等特別控除額の計算明細書 住民票の写し 売買契約書の写し 登記事項証明書の原本 金融機関の住宅ローンの残高証明書 |

申告書の作成は、手書はもちろんe-Tax(オンライン)、会計ソフトを利用したり専門家に依頼したりすることも可能です。

作成方法については国税庁の公式サイトやYou Tubeで確認できます。

初めて確定申告される場合はこちら(国税庁サイトへリンクします)>>>

パソコンやスマホで申告書を作成する場合はこちら(国税庁サイトへリンクします)>>>

作成方法に応じて、e-Taxまたは所轄税務署に持参するか、郵送または信書便で送付します。(税務署の時間外収集箱へ投函も可)

現金での納付について詳しくはこちらから(国税庁サイトへリンクします)>>>

電子納税について詳しくはこちらから(国税庁サイトへリンクします)>>>

振替納税について詳しくはこちらから(国税庁サイトへリンクします)>>>

クレジットカードでの納付方法について詳しくはこちらから(国税庁サイトへリンクします)>>>

コンビニでの納付方法について詳しくはこちらから(国税庁サイトへリンクします)>>>

確定申告の流れについて詳しくはこちら(国税庁サイトへリンクします)>>>

開業届けを提出すると屋号をつけることができ、サロン名義で口座を開設できます。

管理が楽になる上、お客様からの信頼度もアップします。

口座開設とあわせてクレジットカードを作っておくと領収書の保管も楽になります。

フォレストエステティックスクールでは、開業を目指す方のためにセミナーを無料開催しています。経理の基礎知識についてはもちろん、開業時に必要なものやサロン経営成功の秘訣についてお伝えしています。

母体は美容商社、直営サロンも経営するスクールだからこそお伝えできる内容です。

という方のためにおすすめ。開業支援精度もございます。

すでに開業されているオーナー様も参加される人気のセミナー。無料開催中!

など必ず年間で見るように指導しています。

また、「経費がどのくらいかかるか」という質問は多くいただくため、家賃、人件費、原価費、広告費など売上に合わせて、大体の目安のパーセントを指導しています。

開業については知りたいことがある方は、お気軽にご参加ください。

売上=純利益ではありません。

使用している備品、消耗品、光熱費など、すべて経費を差し引いたものが本当の利益です。

売上を伸ばすことももちろん大切ですが、経費をへらすことでも利益は増加します。

無駄に使ってしまっている経費はないか、削減できるコストはないかなど定期的に確認しておくと良いでしょう。

また、売上の伸ばし方は新規顧客だけに限りません。

既存顧客の

など、方法はさまざまです。

スタッフの人数で1日あたりの入客人数に上限はありますが、工夫ひとつで売上をあげることもできます。

日々の来客人数やお客様の来店頻度、単価などもしっかりと把握し運営していくと良いでしょう。

経理が初めての方は身につけることができるか不安に思う方も少なくありません。

開業までに完璧に理解せずとも必要最低限の知識を身に着け、実践で覚えていくと吸収も早くなります。ご自身で理解できているとメリットも多いので、開業前から少しずつ準備を進めておくのと良いでしょう。

「経理やサロン開業についてもっと詳しく知りたい!」という方のために、無料開業セミナーも開催しております。お気軽にご参加ください。

|

|

授業風景でわかること

その他美容に関する情報も発信しています。 ぜひご活用下さい!

(受付時間:10:00~18:30 土日含む)

(Reception Hours: 10:00 to 18:30 - Including Saturdays and Sundays)

(受理时间:10:00~18:30 含周六日)

西日本エリアの方はこちら

Click here for West Japan area

西方日本

06-4708-8690東日本エリアの方はこちら

Click here for East Japan area

東方日本

03-6206-8407 |

|

★関連サロンでインターン体験をしてみよう★

インターン希望の方はお電話でお問い合わせ下さい。